고정 헤더 영역

상세 컨텐츠

본문

반응형

안녕하세요. 오늘은 근로장려금과 자녀장려금의 신청자격, 선정기준, 지원금액등에 대한 정보를 포스팅 합니다.

근로장려금 신청자격

#구체적 금액은 : 조세특례제한법 시행령 별표 11과 별표 11의2를 참고하기 바랍니다.

▶ 가구원 : 2019.12.31. 기준으로 판단

· 18세 미만 부양자녀(2001.1.2. 이후 출생)

- 입양자를 포함하며, 부모가 없거나 부모가 자녀를 부양할 수 없는 일정한 경우 손자녀·형제자매를 부양자녀 범위에 포함합니다.

- 중증장애인인 경우 연령제한을 적용받지 않습니다.

- 부양자녀의 연간 소득금액 합계액이 100만 원 이하여야 합니다.

· 70세 이상의 직계존속(1949.12.31. 이전 출생)

- 직계존속의 연간 소득금액 합계액이 100만원 이하여야 합니다.

- 주민등록표상의 동거가족으로 해당 거주자의 주소나 거소에서 생계를 같이 하여야 합니다.

▶ 총소득 요건

2019년도 연간 부부합산 총소득이 가구원 구성에 따라 정한 총소득기준금액 미만이어야 합니다.

* 자녀장려금은 18세미만 부양자녀가 있는 경우에 신청합니다.

※총소득 = 사업소득+근로소득+종교인소득+기타소득+이자 · 배당 · 연금소득

▶ 재산 요건

2019년도 6월 1일 기준으로 가구원 모두가 소유하고 있는 재산합계액이 2억 원 미만이어야 합니다.

주택, 토지 및 건축물, 승용자동차, 전세금(임차보증금), 금융재산, 유가증권, 골프회원권, 부동산을 취득할 수 있는 권리 등의 합계액으로 부채는 차감하지 않습니다.(조세특례제한법 시행령 제100조의4 3항)

※재산합계액 1억4천 만원 이상 2억원 미만인 자는 근로·자녀장려금 산정액의 50%만 지급

▶ 신청제외자

위 요건을 모두 충족하는 경우에도 다음 중 어느 하나에 해당하는 경우에는 근로장려금을 신청할 수 없습니다.

· 2019년 12월 31일 기준 대한민국 국적을 보유하지 아니한 자(대한민국 국적을 가진 자와 혼인한 자와 대한민국 국적의 부양자녀가 있는 자는 제외)

· 2019년 중 다른 거주자의 부양자녀인 자

· 거주자(배우자 포함)가 전문직 사업을 영위하고 있는 자

근로장려금 신청 구비서류

○ 소득재산 등 증거자료 제출 불필요한 경우

-국세청에서 확인한 소득, 재산 등의 자료와 동일한 경우

○ 소득재산 등 증거자료 제출 필요한 경우

-국세청에서 확인한 소득, 재산 등의 자료와 다른 경우

근로장려금 신청방법

○ 개별 신청 안내받은 경우에는 ARS, 휴대전화, 홈택스 모바일웹 및 인터넷, 세무서 방문 신청 가능

○ 개별 신청 안내받지 않은 경우에는 인터넷, 세무서 방문 신청 가능

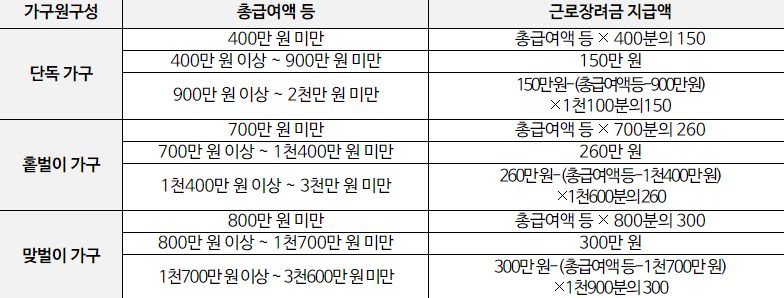

지원내용 (지원금)

근로장려금 지원내용

- 단독가구: 0~150만원

- 홑벌이가구: 0~260만원

- 맞벌이가구: 0~300만원

ㅇ 자녀장려금 지원내용: 부양자녀당 50~70만원

ㅇ 재산 1.4억원 이상인 경우 50% 감액

최근 국세청은 총 365만가구에 2019년 근로장려금과 자녀장려금을 5월 중 신청하라고 안내문을 발송했다고 밝혔습니다.

금번 365만 가구는 2019년 근로소득 기준으로 자격을 갖춘 총 568만 가구 중에서 작년 8,9월과 올해 3월에 이미 신청한 가구를 제외한 나머지 가구들입니다.

이미 작년에 신청을 하셨던 가구는 금번에 중복신청을 안하셔도 됩니다.

안내문을 전달받은 가구에서는 국세청 온라인 홈택스나 손택스를 통해서 신청을 하실수가 있습니다.

728x90

'사회' 카테고리의 다른 글

| '여편네들 알아들었나 몰라' 문자 실수로 보낸 유치원교사 (0) | 2020.04.28 |

|---|---|

| 양팡 부동산 계약금 먹튀 논란 정리 (0) | 2020.04.28 |

| 유튜버 약쿠르트 약사 학교. 성병 속이고 성관계 논란 정리. 2,3차 폭로까지 게시. (0) | 2020.04.24 |

| 삼성물산 신반포15차 재건축 수주. '래미안 원 펜타스' 기대감 상승 (0) | 2020.04.24 |

| 뉴욕 동물원 호랑이 사자 8마리 코로나 감염 확진판정 (0) | 2020.04.23 |